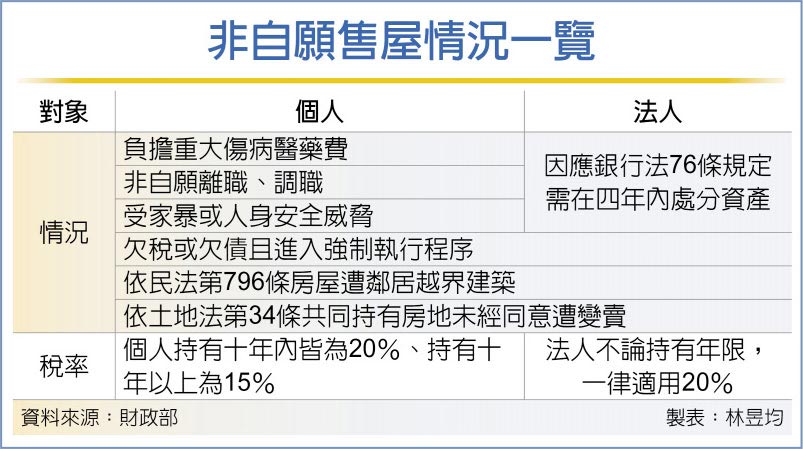

法人四種非自願售屋 免課重稅房地合一2.0 / 2021-05-05 法人非自願售屋涵蓋銀行法第76條四年內需處分不動產、依民法第796條房屋遭越界建築、欠債或欠稅遭強制執行、依土地法第34條共同持有房屋未經同意遭變賣等四種情況,不論年限,法人售屋可一律適用20%稅率。 個人非自願售屋則維持房地合一1.0情況,包括受家暴或人身安全威脅而搬家賣屋、非自願離職或調職、無力還債或補稅遭強制執行、負擔重大傷病醫藥費、房屋遭鄰居越界建築、共同持有房屋未經同意遭變賣等六種情況,個人持有十年內出售一律適用20%所得稅率。 看更多點我