跳至主要內容

人生將近半百才買房,而且還要全部付現金不揹房貸,該怎麼配置資產。才能做到?不喜歡背負貸款壓力的林先生夫妻倆,手邊現金部位驟減,因此找上銀行財富管理部門協助,50歲起將每年準備儲蓄存款的錢,全部轉作定期定額投資基金,預計65歲退休時,再透過重新配置資產,讓林先生夫妻能夠享有足夠的現金流,過高品質的退休生活,孩子的教育費以及自身的保險也都無虞。

林先生是獨立接案的攝影師,屬自由工作者、個體戶,太太是資深上班族,今年50歲的兩人,有兩個小孩分別就讀國、高中。

過去,林先生夫妻是無殼蝸牛,因為害怕房貸壓力,直到去年因為有繼承遺產,所以再把存款撥出大部分,湊足現金在新北市買房,也因為如此現金存款水位大降至200萬元,讓林先生擔心退休後的生活,所以夫妻倆向台北富邦銀行財管部門求助。

台北富邦銀行財管資深副總經理陳弘儒指出,林先生夫妻收入水準不錯,林先生自己年收入200萬元,林太太擔任公司主管,年收入150萬元,有房無房貸,兩人儲蓄保單與醫療險都有投保,具備基本保障,其餘資產就是200萬元定存,再加上每年增加儲蓄,再來就是林太太退休有勞保勞退金。不過,如此規劃概算退休後以平均餘命20年、即85歲後,就可能需要兒子奉養,更不可能有財產傳承給兒子。

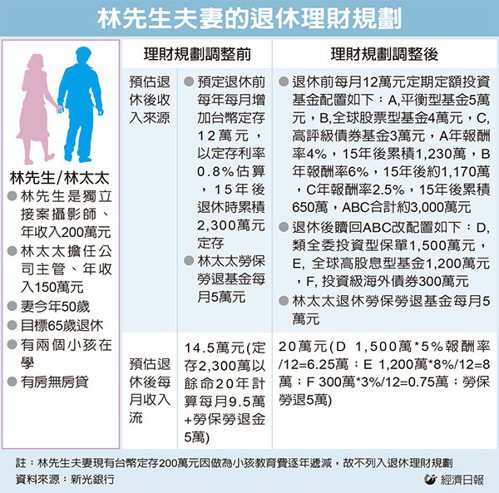

陳弘儒指出,考量兩個小孩未來的教育學費,建議林先生定存200萬元保留不動,做為教育基金,因此退休理財就從夫妻年收350萬元做規劃,首先做好儲蓄與費用的比例,每年固定提撥40%收入做為退休準備,另外40%做為家庭支出,20%收入持續累積子女教養資金。如此則提撥40%即140萬元做退休準備的部分,建議配置在以累積資本利得為主的標的,以每月12萬元定期定額投資三個不同屬性的基金標的來配置,以降低整體波動率,穩定累積資產,藉由分散配置加上時間複利效果,15年後退休時,可累積約3,000萬元的資產。

等到林先生夫妻65歲退休時,陳弘儒指出,這時就要把配置的標的改換為有每月配息的類型,以投資產生的每月配息金額,作為退休生活金。建議這3,000萬資產中,50%投入類全委投資型保單,每年可產生約5%收益、75萬元的提解金;40%轉入全球高息股票型月配息基金,年配息率約8%一年可有96萬元配息,以及10%轉入投資級海外債券,以年配息約3%估算一年有9萬元收益,再加上太太每月約5萬元勞保勞退金,就可達到夫妻倆每月退休金流20萬元的目標。

北富銀並補充,退休後配置類全委投資型保單,除了固定領取提解金支應退休所需,百年後也可以留給下一代,達到傳承資產的效果。

Scroll Up